Explicação da Nota de Liquidação de IRS

A nota de liquidação é emitida até ao final de julho e, regra geral, deve ser paga até ao final de agosto.

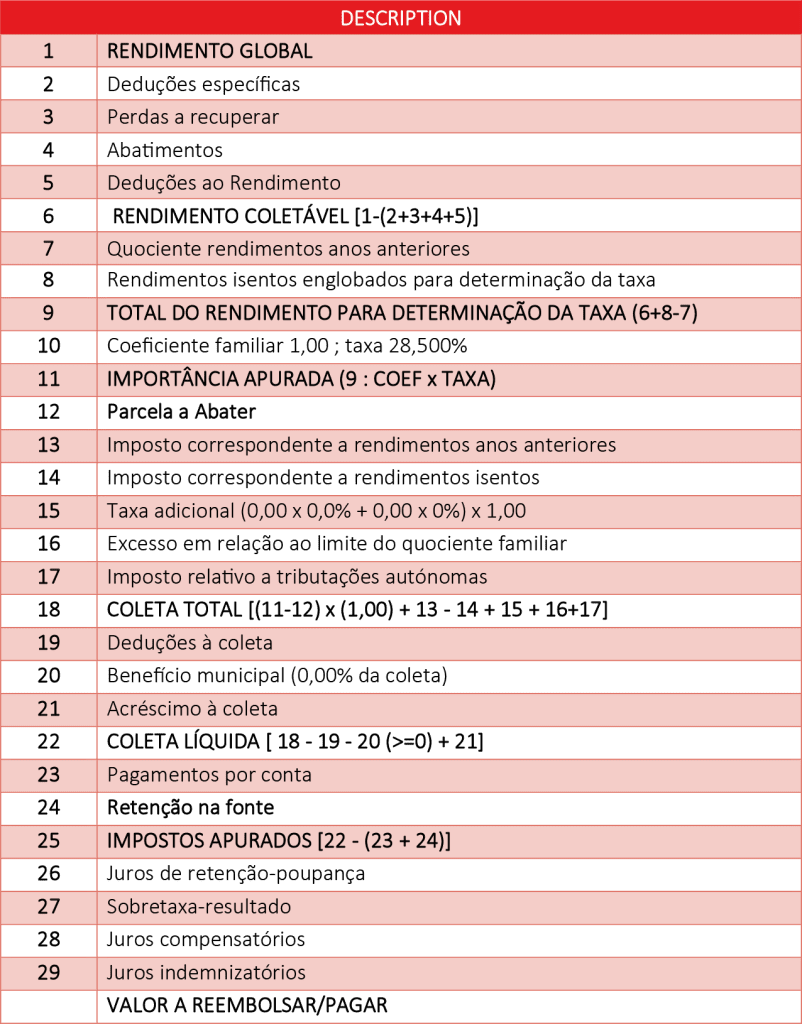

Abaixo está um exemplo de uma nota de liquidação.

A nota de liquidação de IRS apresenta os cálculos efetuados pela Autoridade Tributária para determinar o montante de imposto a pagar ou a receber.

A nota é enviada para a morada do contribuinte ou para o seu representante fiscal. Pode igualmente ser disponibilizada por via eletrónica, através da ViaCTT, para quem tenha aderido à caixa postal eletrónica. Caso o contribuinte tenha atividade aberta nas Finanças (trabalhador independente), a comunicação segue igualmente os canais oficiais.

Regra geral, os contribuintes com direito a reembolso e que tenham indicado o IBAN na declaração de IRS recebem a transferência da Autoridade Tributária antes mesmo da emissão da nota de liquidação. Para os contribuintes com imposto a pagar, o documento contém os dados necessários para efetuar o pagamento, que normalmente é devido até ao final de agosto.

O reembolso corresponde à devolução do IRS pago em excesso durante o ano anterior, seja através de retenções na fonte ou de pagamentos por conta. Para verificar quanto foi adiantado ao Estado, devem consultar-se os campos relativos a pagamentos por conta e retenções na fonte. Estes valores são deduzidos à coleta líquida apurada. Se o montante pago for superior ao imposto devido, há lugar a reembolso. Caso seja inferior, haverá imposto adicional a pagar.

Principais conceitos da nota de liquidação

Rendimento Global

Corresponde à soma de todos os rendimentos obtidos pelo contribuinte, por exemplo, rendimentos de trabalho dependente ou prestação de serviços. No caso de trabalhadores independentes, apenas a parte tributável do rendimento é considerada, variando de acordo com o enquadramento da atividade.

Deduções Específicas

Montantes deduzidos ao rendimento global. Podem ser fixos, como sucede com a maioria dos trabalhadores por conta de outrem, ou depender das despesas efetivamente suportadas, como no caso de senhorios que optem pelo englobamento.

Perdas a Recuperar

Prejuízos fiscais, por exemplo resultantes da venda de ações ou de atividade de arrendamento com resultado negativo, que podem ser reportados para anos seguintes.

Rendimento Coletável

Rendimento que serve de base à aplicação da taxa de imposto. Resulta da diferença entre o rendimento global e as deduções específicas.

Rendimentos Isentos Englobados para Determinação da Taxa

Rendimentos isentos de imposto, como certos rendimentos diplomáticos ou determinadas pensões no regime anterior dos residentes não habituais. Apesar de isentos, são considerados para determinar a taxa aplicável aos restantes rendimentos.

Coeficiente Familiar

Divide o rendimento pelo número de sujeitos passivos. Aplica-se coeficiente 1 a solteiros, viúvos ou divorciados. Em caso de declaração conjunta de casados ou unidos de facto, o rendimento é dividido por 2.

Importância Apurada e Parcela a Abater

Valores que resultam da aplicação das taxas progressivas. Quanto maior o rendimento, maior a taxa aplicável.

Imposto Relativo a Tributações Autónomas

Alguns rendimentos podem ser tributados autonomamente, aplicando-se uma taxa fixa e definitiva. É o caso, por exemplo, de rendimentos de capitais ou prediais, frequentemente sujeitos à taxa de 28 por cento.

Coleta Total

Imposto apurado antes de considerar deduções à coleta ou imposto já pago durante o ano.

Deduções à Coleta

Despesas elegíveis, como saúde ou educação, que reduzem o imposto a pagar. São consideradas com base nas faturas comunicadas com número de contribuinte e validadas no e-fatura até 2 de Março.

Benefício Municipal

Alguns municípios devolvem aos residentes parte do IRS a que têm direito. A percentagem é fixada anualmente e pode ir até 5 por cento.

Acréscimos à Coleta

Penalizações aplicáveis, por exemplo, quando são resgatados montantes investidos em produtos com benefícios fiscais, como PPR, fora das condições legais. Nestes casos, o contribuinte deve devolver os benefícios usufruídos acrescidos de penalização.

Coleta Líquida

Montante efetivo de imposto a pagar após deduções, mas antes de considerar retenções e pagamentos já efetuados.

Pagamentos por Conta

Pagamentos antecipados de imposto efetuados, geralmente por trabalhadores independentes, com base nos rendimentos anteriores. São deduzidos ao imposto final.

Retenção na Fonte

Imposto retido no momento do pagamento do rendimento. É abatido ao imposto final apurado.

Imposto Apurado

Valor final de imposto a pagar ou a receber após todos os cálculos.

Juros

Em caso de reembolso por imposto pago em excesso, podem ser devidos juros indemnizatórios.

Valor a Reembolsar ou a Pagar

Montante final que o contribuinte irá receber ou pagar relativamente ao IRS.